국내주식 양도소득세 계산, 대주주 기준 50억 원 넘으면 세금 얼마나 낼까

국내주식이 크게 오르면 수익률만 보게 되지만, 매도 전에 한 번 더 확인해야 할 것이 있습니다. 바로 국내주식 양도소득세 대상인지입니다.

국내주식 양도소득세는 해외주식처럼 모든 개인투자자에게 똑같이 붙는 구조가 아닙니다. 일반적인 상장주식 소액주주의 장내 매도 차익은 양도소득세가 과세되지 않는 경우가 많고, 세금 이슈는 주로 대주주 여부, 비상장주식, 장외거래에서 발생합니다.

주식시장이 강하게 오르는 시기에는 특정 종목 평가액이 빠르게 커질 수 있습니다. 그래서 오늘은 2026년 기준으로 국내주식 양도소득세가 언제 문제 되는지, 대주주 기준은 어떻게 보는지, 세금은 어떤 순서로 계산하는지 정리해 보겠습니다.

국내주식 양도소득세는 누가 내나

국내주식 양도소득세를 볼 때는 먼저 상장주식인지, 비상장주식인지부터 나눠야 합니다.

일반적으로 많이 나오는 경우는 다음 네 가지입니다.

- 코스피·코스닥 등 상장주식을 장내에서 매도한 일반 소액주주

- 상장주식이지만 대주주에 해당하는 투자자

- 비상장주식을 양도한 투자자

- 상장주식이라도 장외거래 등 별도 과세 대상 거래를 한 투자자

대부분의 개인투자자가 관심을 갖는 것은 첫 번째와 두 번째입니다. 즉, 내가 소액주주인지 대주주인지가 핵심입니다.

대주주 기준은 계좌 전체가 아니라 종목별로 본다

국내주식 대주주 기준에서 가장 많이 헷갈리는 부분은 계좌 전체 평가액이 아니라 종목별 보유액을 본다는 점입니다.

예를 들어 A주식 30억 원, B주식 30억 원을 보유했다면 전체 국내주식 평가액은 60억 원입니다. 하지만 대주주 기준은 일반적으로 종목별로 판단합니다.

반대로 한 종목만 50억원 이상 보유했다면 그 종목은 대주주 여부를 반드시 확인해야 합니다. 계산기에서는 2026년 기준으로 종목당 50억원 이상 보유를 주요 대주주 판단 기준으로 반영하고 있습니다.

다만 실제 판단은 본인 보유분만 보는 것이 아니라 특수관계인 보유분, 지분율 요건, 직전 사업연도 말 보유 상태 등 세부 조건을 함께 봐야 합니다.

국내주식 양도소득세 계산 순서

국내주식 양도소득세는 다음 순서로 계산합니다.

- 양도가액 확인

- 취득가액 확인

- 증권사 수수료 등 필요경비 차감

- 양도차익 계산

- 기본공제 250만원 차감

- 세율 적용

- 지방소득세 10% 추가

식으로 보면 다음과 같습니다.

양도차익 = 양도가액 - 취득가액 - 필요경비

과세표준 = 양도차익 - 기본공제 250만 원

최종 세금 = 양도소득세 + 지방소득세

기본공제 250만 원은 거래 한 건마다 따로 적용하는 개념이 아닙니다. 해당 과세기간의 과세 대상 주식 양도소득을 합산한 뒤 적용하는 방식입니다.

예시 1. 대주주가 아닌 상장주식 장내거래

국내 상장주식을 3,000만 원에 사서 5,000만 원에 팔았다고 가정해 보겠습니다. 양도차익은 2,000만 원입니다.

하지만 이 투자자가 상장주식 소액주주이고 일반적인 장내거래로 매도했다면, 양도차익이 있어도 양도소득세를 내지 않는 경우가 많습니다.

이때 실제로 체감하는 세금은 보통 양도소득세가 아니라 매도 시 부과되는 증권거래세 쪽입니다. 그래서 일반 개인투자자는 국내주식 매매에서 “수익이 났으니 무조건 양도세를 낸다”라고 이해하면 안 됩니다.

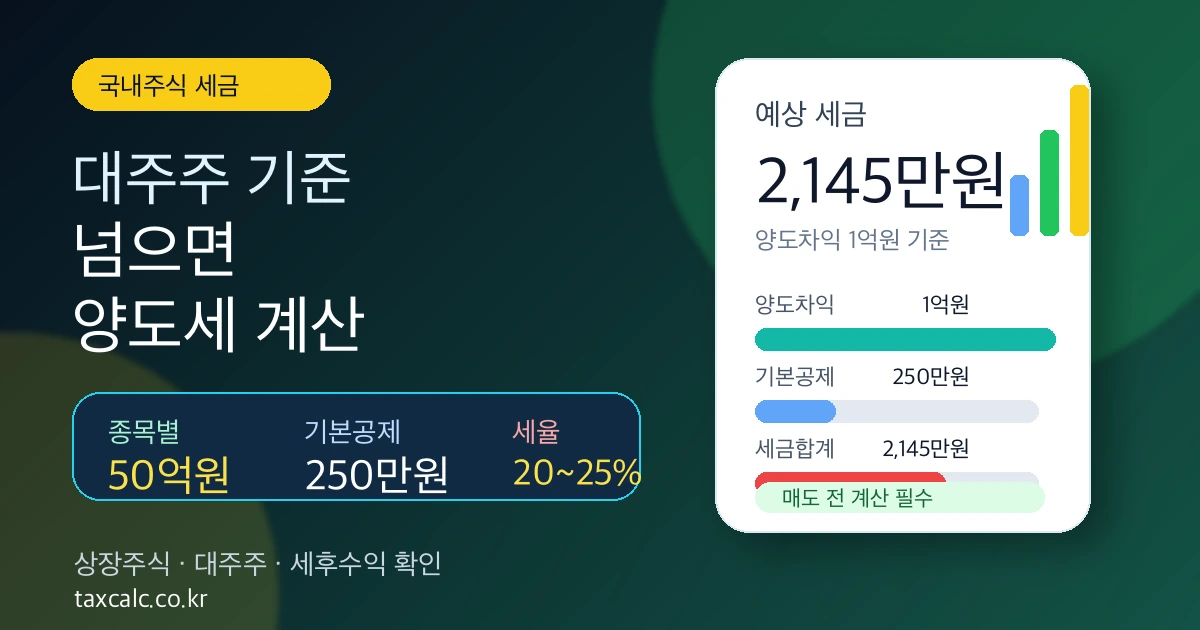

예시 2. 대주주에 해당하는 경우

대주주에 해당하는 투자자가 국내주식을 매도해 양도차익 1억 원을 얻었다고 가정해 보겠습니다.

- 양도차익: 1억원

- 기본공제: 250만 원

- 과세표준: 9,750만 원

대주주 과세표준이 3억 원 이하인 구간이라면 양도소득세 20%를 적용합니다.

- 양도소득세: 9,750만 원 × 20% = 1,950만 원

- 지방소득세: 1,950만 원 × 10% = 195만 원

- 세금 합계: 2,145만 원

양도차익 1억 원이 전부 내 수익으로 남는 것이 아니라, 세후 기준으로는 약 7,855만 원이 남는 구조입니다.

예시 3. 과세표준이 3억 원을 넘는 경우

대주주의 국내주식 양도소득세는 과세표준이 커지면 세율 구간이 나뉩니다. 계산기에서는 과세표준 3억 원까지 20%, 3억원 초과분은 25% 구조로 계산합니다.

예를 들어 양도차익이 5억 원이고 기본공제 250만 원을 차감하면 과세표준은 4억 9,750만 원입니다.

- 3억 원 이하 구간: 3억원 × 20% = 6,000만 원

- 3억 원 초과 구간: 1억 9,750만 원 × 25% = 4,937만 5천 원

- 양도소득세: 1억 937만 5천 원

- 지방소득세: 1,093만 7,500원

- 세금 합계: 1억 2,031만 2,500원

수익 규모가 커질수록 세금 차이가 커집니다. 특히 한 종목이 크게 올라 대주주 기준에 가까워진 투자자라면 매도 시점과 보유 기준일을 함께 확인해야 합니다.

매도 전 체크리스트

국내주식을 매도하기 전에는 다음 항목을 순서대로 확인해 보세요.

- 상장주식인지 비상장주식인지

- 장내거래인지 장외거래인지

- 해당 종목의 대주주 기준에 해당하는지

- 본인 외 특수관계인 보유분을 합산해야 하는지

- 취득가액과 매도 수수료를 정확히 확인했는지

- 같은 과세기간의 다른 주식 손익과 합산해야 하는지

- 기본공제 250만 원을 이미 다른 주식 양도소득에서 사용했는지

국내주식 양도소득세 계산기 바로가기

taxcalc.co.kr의 국내주식 양도소득세 계산기는 양도가액, 취득가액, 필요경비, 대주주 여부를 입력하면 예상 양도소득세와 지방소득세를 계산합니다.

계산 결과는 신고서를 대신하지는 않지만, 매도 전에 세후 수익을 가늠하는 용도로 유용합니다. 수익이 큰 종목을 보유하고 있거나 대주주 기준에 가까운 경우에는 먼저 예상 세금을 계산해 보는 것이 좋습니다.

결론: 급등장에서는 세후 수익까지 봐야 한다

주식시장이 강하게 오를 때는 수익률만 보기 쉽습니다. 하지만 보유 종목의 평가액이 커지고 특정 종목 집중도가 높아지면 국내주식 양도소득세 이슈가 생길 수 있습니다.

일반 소액주주의 상장주식 장내거래라면 양도소득세 부담이 없을 수 있지만, 대주주 기준에 해당하거나 비상장·장외거래가 섞이면 계산이 달라집니다.

매도 전에는 양도차익, 기본공제 250만 원, 대주주 여부, 지방소득세까지 함께 계산해 보세요. 세전 수익과 세후 수익의 차이를 알고 있어야 실제 투자 성과를 정확히 판단할 수 있습니다.

해외주식 양도소득세 250만원 공제, 얼마까지 팔아야 세금이 없을까?

해외주식을 팔 때 가장 많이 헷갈리는 숫자가 250만 원 기본공제입니다. "수익이 250만 원 이하면 세금이 없다"는 말은 대체로 맞지만, 정확히는 1년 동안 확정한 해외주식 양도차익을 모두 합산한

kwonriver.co.kr

'돈 버는 생각' 카테고리의 다른 글

| DSR 계산기로 대출 한도 미리 확인하는 방법, 연봉별 원리금 상환액까지 (0) | 2026.07.03 |

|---|---|

| 같은 연봉인데 실수령액이 다르다? 월급 더 챙기는 비과세·공제 7가지 (0) | 2026.06.30 |

| 회사가 준 퇴직금 명세서, 그대로 믿어도 될까? 정확한 계산이 600만 원을 결정!! (0) | 2026.06.11 |

| 1억 대출받으면 이자를 얼마나 낼까? 주택담보대출 이자 계산해야 하는 이유 (0) | 2025.07.14 |

| 부업 수익 300만 원 이하 필수! 종합소득세 사업소득, 기타소득 신고하기 (0) | 2025.05.28 |

| 쿠팡파트너스, 애드센스 종합소득세 신고 방법! 직장인 부업 사업자등록 없이 하는 방법 (0) | 2025.05.20 |

| 티스토리 앵커 광고 금지! 애드센스 앵커 광고 제거하는 방법, 안하면 블로그 정지될 수 있습니다! (0) | 2025.04.30 |

| 유니티 6 안드로이드 빌드 Unsupported Input Handling 오류 해결 방법 (0) | 2025.04.26 |